Человек на 80% состоит из воды и на 20% — из НДС (с) налоговики

НДС (Налог на добавленную стоимость) является ключевым налогом в системе налогообложения Российской Федерации, и первым в списке по налоговым сборам.

На сегодня, при сдаче налоговой декларации, налог НДС предоставляется с расшифровками до первичного документа, который был отражен в учете и сформировал налоговую базу.

Конечно, данный налог — это большая тема, и все нюансы его исчисления здесь не рассмотреть, но постараемся раскрыть самые основные и часто возникающие.

Налог НДС платят абсолютно все граждане нашей страны, совершая ежедневные покупки в магазинах, покупая различные услуги и работы.

Представьте, что этого налога нет, и всё, что мы приобретаем, стало бы дешевле на 10 или 20%.

Конечно, не все товары попадают под этот налог. В исключениях имеются товары первой необходимости (лекарственные препараты и товары народного потребления). Но этот список мал по-сравнению с тем, что попадает под налогообложение НДС.

Так почему, если НДС платят покупатели, отчитывается в ИФНС по нему в итоге организация?

Все просто.

Потому что организация, в соответствии с главой 21 НК РФ, является налогоплательщиком и НДС обязана включать в стоимость своих товаров, работ и услуг, а, соответственно, и исчислять/выделять данный налог.

Условно всех налогоплательщиков НДС можно разделить на две группы:

- Налогоплательщики «внутреннего» НДС, т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ;

- Налогоплательщики «ввозного» НДС, т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ.

Также организация может выступать налоговым агентом по НДС, т.е. платить налог за другую организацию.

Случаи, когда государство возлагает на вас обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ.

Вы будете являться налоговым агентом по НДС, если:

- Покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом, местом реализации является РФ (этот нюанс подробно рассмотрим чуть ниже);

- Арендуете государственное имущество у органов власти или купили его в собственность.

Кстати, вы знали, что если организации и предприниматели у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей, могут подать уведомление и получить освобождение от исполнения обязанностей плательщика НДС на год (ст. 145 НК РФ)? На мой взгляд — это очень актуально для молодых компаний.

Для расчета налога НДС существуют следующие ставки:

0% - для операций по экспорту.

Чтобы вы «не слетели» с применения данной ставки, вы обязаны подтвердить её в течение 180 дней с момента отгрузки (если их несколько, нужно последовательно подтвердить каждую произведенную отгрузку по данной ставке).

В случае, если по прохождению 180 дней вы не предоставили в ИФНС пакет документов подтверждающих отгрузки, вы обязаны пересчитать её на ставку 10 или 20%, подать уточненную декларацию с разделом 6 за тот период, когда была осуществлена отгрузка и доплатить налог в бюджет.

10% — для льготного перечня товаров.

В основном это продуктовая линейка товаров народного потребления (п. 2 ст. 164).

20% для всех остальных случаев.

Расчетные ставки 10/110 и 20/120 используются для случаев, в которых налог вычисляется от суммы, включающей в себя его величину (п. 4 ст. 164 НК РФ). Например авансы выданные и полученные.

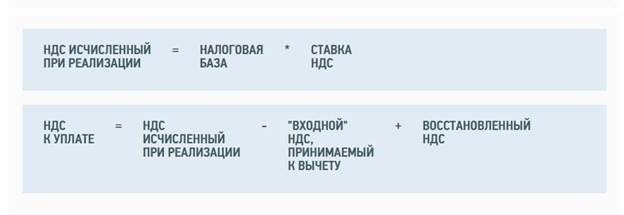

Для того, чтобы рассчитать налог НДС, необходимо рассчитать сумму НДС, исчисленную при реализации, сумму вычетов по НДС и, при необходимости, — сумму НДС, которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

При этом, НДС начисляется на отгруженные товары без перехода права собственности. Т.е. на момент, когда вы товары отгрузили, но права собственности на них не перешли покупателю и товар еще не оплачен, вы уже будете должны начислить налог в обязательном порядке для уплаты в бюджет. Будьте внимательнее к таким моментам при подборе инструментов оптимизации налога.

Здесь срабатывает правило признания налоговой базы по наиболее ранней из 2-х дат:

- На день оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

2. На день отгрузки (передачи) товаров (работ, услуг).

Поэтому у организации имеется обязанность по начислению налога и с полученного аванса, если он имел место быть раньше отгрузки.

Но и здесь есть нюанс: под НДС не попадают обеспечительные платежи, т.е. если, например, ваш покупатель внес не аванс по отгрузке, а обеспечительный платеж в намерении совершить сделку, который, например, в будущем будет или ему возращен, или по мере закрытия сделки направлен в счет возникшей и неоплаченной дебиторской задолженности, то вам во времени удастся отсрочить исчисления налога НДС.

Формула расчета НДС в упрощенном варианте выглядит следующим образом:

Вычетам подлежат суммы НДС, которые:

· предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

· уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

· уплачены при ввозе на территорию Российской Федерации товаров, с территории государств-членов Таможенного союза (п. 2 ст. 171 НК РФ).

Принять к вычету «входной» НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются соответствующие первичные документы и счет-фактура.

Для применения вычетов необходимо иметь:

· счета-фактуры – это один из самых важных документов;

· первичные документы, подтверждающие принятие товаров (работ услуг) к учету.

В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога.

У организации существует право на принятие отложенных вычетов в течение 3-х лет с момента возникновения данного права или же право на возмещение в ИФНС, в случае, если вычетов всегда больше нежели чем исчислений.

Возмещению подлежит та часть «входного» налога, которая превышает сумму исчисленного НДС.

Налоговики не особо любят возмещать данный налог, поэтому после подачи заявления в ИФНС на возмещение вас ждет выездная камеральная проверка, которая будет длиться целых 2 месяца, и конечно вам могут возместить не всю заявленную сумму, а только, например, ее часть.

А дальше, если вы будете не согласны с позицией ИФНС, прямая дорога вам в Арбитражный суд.

Также, очень важно каждый квартал контролировать долю вычетов к начислениям

Если она у вас будет превышать разрешенные общепринятые 89% (можете также уточнить по своей отрасли), то вы также можете стать объектом камеральной выездной проверки. Поэтому, контролируйте данную долю каждый квартал, т.к. налоговым периодом НДС является квартал.

А также не забывайте подавать декларацию до 25 числа в месяце после окончания квартала или же вы также попадете «в поле зрения» ИФНС и вам начислят штрафные санкции в объеме от 1000,00 р до 5% от суммы налога, особенно, если вы это сделали не в первый раз или ваш налог не был уплачен по декларации.

При формировании налоговой декларации, необходимо проверить в обязательном порядке увязку разделов декларации с регистром учета (я всегда беру за основу анализ счета 68.02 за налоговый период), т.е. в упрощенном варианте я сверяю:

Раздел 9 = Раздел 3 = Анализ счета 68.02 (с дебета счетов)

Раздел 8 = Раздел 3 = Анализ счета 68.02 (с кредита счетов)

Платить налог можно одной общей суммой или по 1/3 каждый месяц в квартале, следующим за отчетным.

Соблюдая вышеописанные основные правила в формирование налога НДС, вы всегда будете снижать налоговые риски организации.

И конечно же не забывайте планировать и анализировать, это стоит на страже нашей успешной налоговой политики в организации!